Door: drs. N. van der Veer

Meng privacy gevoeligheid met het lage vertrouwen in banken en je hebt een dodelijke cocktail. Maar is dat het werkelijke probleem?

De situatie

Gisteren kwam het Financieele Dagblad met het bericht dat ING een proef start met de verkoop van klantgegevens. Het hek was meteen van de dam. De Consumentenbond reageerde fel, de media pikte het zeer snel op en Twitter explodeerde bijna.

De discussie gaat vooral over de privacywetgeving, over wat wel en niet mag. Maar ik kan me bijna niet voorstellen dat deze rechten en plichten niet goed zijn uitgezocht. Met toestemming van de betreffende persoon is een hoop mogelijk. En denk je nu echt dat consumenten bereid zijn om bijvoorbeeld bij het installeren van nieuwe features in hun bancaire omgeving alle voorwaarden te lezen? Lees jij alle voorwaarden als je een update van je iPhone goedkeurt? Geloof me, die ‘goedkeuring’ komt er wel. Daar zou de discussie ook niet over moeten gaan.

Broos vertrouwen in combinatie met zorgen over privacy

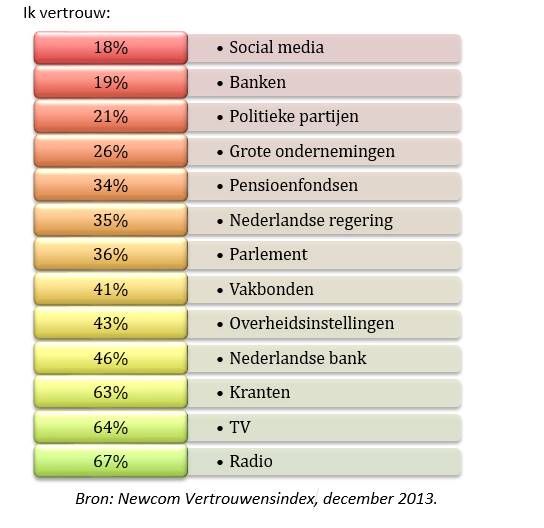

Ook lijkt het me onvoorstelbaar dat er niet heel grondig is nagedacht over de mogelijke schade aan het vertrouwen. Uit eigen onderzoek (Newcom VertrouwensIndex, eind 2013) weten we dat slechts een vijfde van de Nederlanders vertrouwen uitspreekt in de bancaire sector. Het broze vertrouwen in de bancaire sector is momenteel lager dan in de politiek. Elke stap die een bank neemt, wordt dan ook nauwgezet gevolgd door de (zakelijke) consument. Zeker als het gaat om privacy issues. Zo’n 6 op de 10 Nederlanders maken zich bijvoorbeeld zorgen over de gegevens waarover social media netwerken beschikken, weten we het uit Nationale Social Media Onderzoek 2014.

Meng het lage vertrouwen in banken met de privacy gevoeligheid rondom gegevens en je hebt een dodelijke cocktail. Deze gegevens zijn echter niet nieuw en mogen dan ook als bekend worden verondersteld. En dat we in een tijd leven waarin transparantie de boventoon voert en het delen van informatie als een lopend vuurtje gaat, is ook geen nieuws.

De werkelijke uitdaging

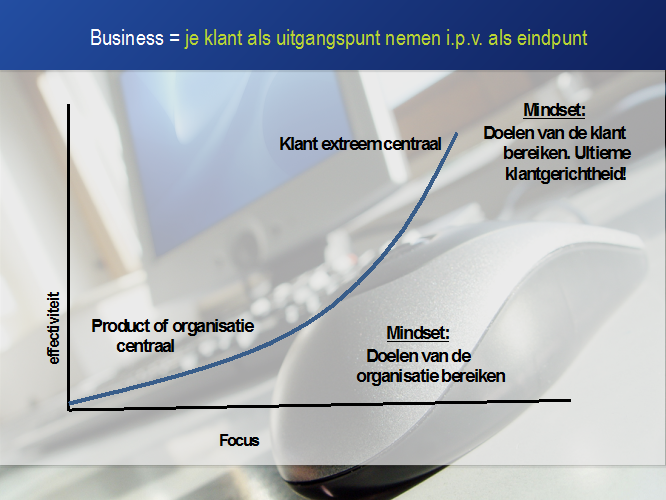

De uitdaging waar het écht om gaat, is veel fundamenteler van aard. Is hier werkelijk gedacht vanuit de klant? Is de klant hier als beginpunt of als eindpunt genomen? Is hier de organisatie of de doelgroep centraal gezet? De vraag stellen is hem beantwoorden.

Succesvolle organisaties stellen de doelen van hun klanten centraal. Dat is de mindset in dergelijke organisaties. Als je de doelen van je klant centraal stelt, dan haal je de organisatiedoelstellingen vanzelf. Dat is de gedachte erachter. Of zoals Google het perfect verwoord: ‘focus on the user and everything else will follow’.

Als we kijken naar het idee van ING, vraag ik me af welke doelstellingen vooral centraal stonden bij het ‘verdienmodel’: die van de organisatie of die van de doelgroep? Als reden voor de start van de verkoop van klantgegevens wordt een voorbeeld aangehaald wat lijkt op redeneren vanuit de doelgroep. Het voorbeeld gaat over het bestedingsgedrag bij een tuincentrum. Er is gesteld dat het tuincentrum bijvoorbeeld graag wil weten dat je elk jaar in maart 150 euro uitgeeft aan tuinspullen. Dit tuincentrum kan dan op het juiste moment een scherp aanbod aan jou doen. Maar helpt deze onderneming vanuit haar primaire functie de consument daar echt mee? Is het zorgen voor betere aanbiedingen daadwerkelijk het probleem wat je voor je doelgroep op wilt lossen?

Als je echt vanuit je core business redeneert en het koppelt aan de behoeften en verwachtingen van je doelgroep, dan kom je waarschijnlijk op een hele andere insteek binnen hetzelfde voorbeeld. De aanpak van het tuincentrum zal dan als volgt zijn: ‘als je in maart 150 euro aan tuinspullen besteedt, dan krijg je van ons (als je dat op prijs stelt) direct een signaal of dat boven of onder jouw budget is. Ook geven we je inzicht in de uitgaven van mensen met een vergelijkbaar besteedbaar inkomen. Wil je direct van ons de consequenties doorgerekend hebben voor de rest van je betalingen die je staan te wachten? Geen probleem. En als je wilt, dan blokkeren we voor bepaalde uitgaven automatisch de mogelijkheid om überhaupt deze uitgaven te doen. We helpen je om beter om te gaan met je financiën.’

Wat we er van kunnen leren

Maar goed… dit ‘verdienmodel’ zal het wel niet gehaald hebben tot de boardroom. Toch geloof ik niet in verdienmodellen die vooral vanuit een organisatie zijn geredeneerd. Het is ondernemend denken om te focussen op wat je allemaal hebt en wat je daarmee kunt. En in dit geval kun je inderdaad (heel) veel met betalingsgegevens die je kan koppelen aan persoonsgegevens.

Maar als je de mogelijkheden niet fundamenteel bedenkt vanuit de behoeften en verwachtingen van je doelgroep, dan zal je niet bereiken wat je uiteindelijk wilt. Het centraal stellen van je doelgroep geldt als het ondernemen in de 21e eeuw.

Klantgerichtheid begint dan ook met een mindset binnen de organisatie waarbij de klant centraal staat. Het startpunt in de organisatie is het structureel willen begrijpen van je doelgroep. En daar, in welke omstandigheid dan ook, naar te handelen. En als je in een (boardroom) meeting er even niet uitkomt, stel dan de simpele vraag die Google zich zelf ook stelt: ‘wat zouden onze gebruikers zeggen?’. Zo kom je tot een beslissing.

Klantgerichtheid in nieuwe tijden: nog een weg te gaan…